Wypowiedzenie kredytu na mieszkanie to scenariusz, którego obawia się wiele osób. Kiedy może dojść do takiej sytuacji - wyjaśnia Magdalena Markiewicz, ekspert portalu NieruchomosciSzybko.pl.

- Zarówno ustawa prawo bankowe, jak i ustawa o kredycie hipotecznym przewiduje trzydziestodniowy podstawowy termin na wypowiedzenie przez bank kredytu hipotecznego.

- Kredytodawca nie może wypowiadać umowy zbyt szybko. Orzecznictwo wskazuje, że nieuzasadnione będzie np. wypowiedzenie umowy po niezapłaceniu przez klienta jednej raty.

- Ustawa o kredycie hipotecznym wprowadziła dodatkowe rozwiązania, która chronią kredytobiorcę.

- Poniżej prezentujemy więcej informacji o wypowiedzeniu kredytu mieszkaniowego.

Bank może wypowiedzieć umowę o kredyt hipoteczny: ustawowe terminy wypowiedzenia niestety są krótkie

Przepisy, na których powinno bazować wypowiedzenie kredytu mieszkaniowego zależą od daty podpisania umowy „hipoteki”. Jeżeli umowa kredytowa została zawarta najwcześniej 22 lipca 2017 roku, to zastosowanie znajdzie ustawa z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami (Dz. U. 2017 poz. 819). Przepisy wspomnianej ustawy obejmują również kredyty mieszkaniowe zaciągnięte po granicznej dacie (21 lipca 2017 roku) w celu refinansowania wcześniejszego długu.

- W przypadku starszych „hipotek”, znaczenie mają natomiast wyłącznie przepisy ustawy prawo bankowe z dnia 29 sierpnia 1997 r. (Dz. U. 1997 nr 140 poz. 939)” - mówi Magdalena Markiewicz, ekspert portalu NieruchomosciSzybko.pl.

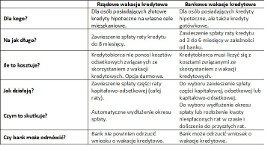

Po porównaniu przepisów z obydwu wspomnianych ustaw dotyczących terminu wypowiedzenia umowy kredytu okazuje się, że są one bardzo podobne. Zarówno prawo bankowe, jak i ustawa o kredycie hipotecznym wskazuje, że wypowiedzenie kredytu na mieszkanie może nastąpić w razie niedotrzymania warunków umowy i/lub utraty zdolności kredytowej.

Biznes

Standardowy termin wypowiedzenia umowy kredytowej to 30 dni, ale może on zostać skrócony zaledwie do 7 dni w razie zagrożenia upadłością kredytobiorcy.

Wniosek o zawieszenie rat kredytu hipotecznego: już możesz z...

- Umowa kredytu mieszkaniowego może przewidywać zasady, które są bardziej korzystne dla klienta banku” - dodaje Magdalena Markiewicz.

Wypowiedzenie kredytu hipotecznego: jedna zaległa rata nie wystarczy

Jako wadę obowiązujących przepisów można postrzegać fakt, że nie precyzują one, kiedy dokładnie wypowiedzenie kredytu mieszkaniowego będzie uzasadnione. Konkretniej rzecz ujmując, chodzi o odpowiedź na pytanie, jak duże zaległości ratalne usprawiedliwiają decyzję banku o wypowiedzeniu kredytu hipotecznego.

Wspomniane pytanie zadaje wielu zaniepokojonych kredytobiorców mieszkaniowych. Warto uspokoić takie osoby, ponieważ orzecznictwo sądowe wskazuje, że bank nie powinien zbyt szybko podejmować decyzji o wypowiedzeniu umowy.

- Ważny Wyrok Sądu Najwyższego z dnia 23 maja 2013 r. o sygnaturze akt IV CSK 679/12 sugeruje, że zaległość klienta stanowiąca około 150 proc. wartości comiesięcznej raty nie powinna uzasadniać drastycznego rozwiązania, jakim jest wypowiedzenie kredytu mieszkaniowego” - informuje ekspertka portalu NieruchomosciSzybko.pl.

Warto pamiętać, że w umowach kredytowych dość często znajdują się klauzule określające liczbę niespłaconych rat jako przyczynę wypowiedzenia. Tak było w sprawie zakończonej Wyrokiem Sądu Apelacyjnego w Warszawie z dnia 15 września 2021 r. o sygn. akt I ACa 433/21. W tym przypadku, umowa przyznawała bankowi prawo wypowiedzenia po niedokonaniu spłaty dwóch kolejnych rat i wysłaniu klientowi dwóch przypomnień.

Inne wyroki sądów wskazują na dość częste zastosowanie w umowach klauzul mówiących właśnie o co najmniej dwóch niezapłaconych ratach jako przyczynie wypowiedzenia kredytu (zobacz np. Wyrok Sądu Apelacyjnego w Łodzi z dnia 3 września 2020 r. - sygn. akt I ACa 156/20).

- Banki prawdopodobnie zdają sobie sprawę, że mniej korzystne dla klienta zasady byłyby kwestionowane — tłumaczy Magdalena Markiewicz.

Nowszych kredytów hipotecznych dotyczą dodatkowe przepisy: co mówią o restrukturyzacji długu

Brak zróżnicowania terminu wypowiedzenia umowy kredytu pomiędzy prawem bankowym i ustawą o kredycie hipotecznym nie oznacza, że ten drugi akt prawny jest bez znaczenia dla kredytobiorców w kłopotach finansowych. Warto wiedzieć, że kredytów z umowami zawartymi najwcześniej 22 lipca 2017 roku dotyczą dodatkowe przepisy.

Jedna z regulacji zakłada, że bank przed wypowiedzeniem umowy kredytowej powinien pozwolić posiadaczowi kredytu mieszkaniowego na bezpłatną restrukturyzację zadłużenia.

- Negatywna decyzja w sprawie restrukturyzacji może być uzasadniona złą sytuacją finansową klienta — podkreśla Magdalena Markiewicz, ekspert portalu NieruchomosciSzybko.pl.

Kredyt hipoteczny: kiedy wypowiedzenie umowy jest zabronione

Co ważne, w okresie prawidłowo realizowanej restrukturyzacji, wypowiedzenie kredytu na mieszkanie jest zabronione. Jeżeli natomiast sytuacja finansowa klienta nie uzasadnia zastosowania restrukturyzacji, to bank powinien mu zapewnić co najmniej 6 miesięcy na samodzielną sprzedaż nieruchomości.

W tym okresie kredytodawca nie powinien podejmować czynności zmierzających do odzyskania należności.

- Bank musi też zgodzić się na ratalną spłatę pozostałego zadłużenia, jeżeli wpływy ze sprzedaży nieruchomości okazały się mniejsze niż saldo kredytu - wyjaśnia Magdalena Markiewicz.

Możliwość samodzielnej sprzedaży lokum przez dłużnika jest bez wątpienia korzystnym rozwiązaniem. Banki czasem proponują taki wariant również posiadaczom kredytów udzielonych przed 22 lipca 2017 roku. Warto zatem zapytać bank o możliwość samodzielnej sprzedaży nieruchomości obciążonej hipoteką.

- Trzeba pamiętać, że egzekucja komornicza jest uciążliwa również dla kredytodawcy” - podsumowuje Magdalena Markiewicz, ekspert portalu NieruchomosciSzybko.pl.