Wysoka ocena Polski według agencji ratingowych

10 listopada 2023 r. agencja ratingowa Fitch ogłosiła decyzję o utrzymaniu wysokiej oceny ratingowej Polski na poziomie A-/F1 odpowiednio dla długo- i krótkoterminowych zobowiązań w walucie zagranicznej oraz A-/F1 odpowiednio dla długo- i krótkoterminowych zobowiązań w walucie krajowej. Perspektywa ratingu pozostaje na poziomie stabilnym. Taki komunikat tej firmy ratingowej, która w okresie 2016-2023 podnosiła rating dla Polski, świadczy o niezwykle dobrym i stabilnym rozwoju polskiej gospodarki w ostatnich ośmiu latach. Nie tylko agencja Fitch, ale także Moody’s oceniała bardzo wysoko do tej pory siłę polskiej gospodarki. Ocena Moody’s jak do tej pory była najwyższa spośród wszystkich agencji i wynosiła A2.

Agencja Fitch w komunikacie prasowym wskazuje, że polska gospodarka jest dobrze zdywersyfikowana i posiada solidne ramy makroekonomiczne. Polska posiada też lepszy bilans handlu zagranicznego oraz niższy poziom długu publicznego niż kraje o zbliżonym ratingu. Rożne grupy eksperckie już obecnie prognozują silny wzrost PKB w Polsce, który w 2024 roku może zbliżyć się do 3%, a w 2025 roku i kolejnych latach może zbliżyć się do 4% a nawet 5%. Oczywiście taki rozwój gospodarczy może nastąpić pod warunkiem, że będzie kontynuacja obecnego modelu, który przez ostanie 8 lat, mimo kryzysów Covid19, kryzysu energetycznego i wojny w Ukrainie wykazał swoją skuteczność i stabilność.

Rośnie wydajność i wzrost kumulowanych kapitałów

Spośród wielu czynników wzrostu polskiej gospodarki ważnym staje się silnie rosnąca wydajność i wzrost kumulowanych kapitałów gospodarstw domowych oraz małych, średnich i dużych przedsiębiorstw należących do Polaków, co przekształca się na rosnące zdolności inwestycyjne. W nadchodzących latach można spodziewać się przyspieszenia dynamiki inwestycji polskiego kapitału, a także z kapitałów pochodzących z Europy Azji i USA, co będzie między innymi wynikiem podjętych działań w zakresie budowy elektrowni jądrowych, Centralnego Portu Komunikacyjnego, rozwoju przemysłu zbrojeniowego, rozpoczętych i powiększanych inwestycji w transformację energetyczną, rozwój infrastruktury kolejowej i polskich portów. Zahamowanie tych inwestycji lub ich usunięcie będzie skutkować spadkiem PKB, co cofałoby Polskę i blokowało w procesie doganiania innych krajów takich jak Niemcy, Holandia czy Francja.

Obniżenie ratingu jest możliwe w przypadku gwałtownego wzrostu długu publicznego spowodowanego np. zwiększeniem kwoty wolnej od podatku do 60 tys. zł., wprowadzeniem kredytu 0% ze wsparciem budżetu państwa, wzrostu cen energii lub nadmiernie wysokich podwyżek płac w sferze budżetowej i wielu innych wydatków budżetowych, które mogą nastąpić w przypadku przejęcia władzy przez Platformę Obywatelską.

Wybory 2025. Zwycięstwo Nawrockiego, wysoka frekwencja

Ta sytuacja prowadziłaby do wzrostu inflacji i obniżenia ratingu, co skutkowałoby zwiększeniem kosztów obsługi długu, w wyniku dodatkowo zwiększanego zadłużenia, a tym samym prowadziłoby to do zniechęcania krajowych i zagranicznych inwestorów, co obniżałoby konkurencyjność polskiej gospodarki. W konsekwencji kolejnymi czynnikami ryzyka byłoby istotne obniżenie wzrostu gospodarczego w średnim okresie i pogorszenie bilansu handlu zagranicznego, na przykład z powodu pogorszenia konkurencyjności lub utrwalonego wysokiego poziomu inflacji.

Fakty świadczą o sile polskiej gospodarki

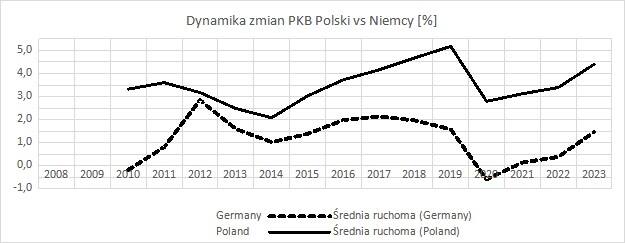

O sile polskiej gospodarki, która uzyskała swój wysoki potencjał rozwojowy w latach 2016-2023, świadczą konkretne fakty, które były podstawą dla agencji ratingowych do wystawienia bardzo wysokich ocen. W dalszej kolejności nastąpi prezentacja twardych danych za okres 2016-2023 w porównaniu do danych za okres 2008-2015. Na rysunku 1. przedstawiono dynamikę wzrostu PKB w Polsce w porównaniu do Niemiec w latach 2008-2023. Od 2016 roku tempo wzrostu gospodarczego bardzo silnie rosło w taki sposób, że polska gospodarka skracała dystans do Niemiec, gdzie następował spadek dynamiki wzrostu PKB. Różnica dynamiki PKB Polski w stosunku do Niemiec w tym okresie zwiększała się na korzyść Polski do poziomu wyższego o ok. 3 punkty procentowe (p. proc.) co oznacza, że tempo wzrostu PKB w Polsce jest kilkakrotnie wyższe niż w Niemczech i wszystko wskazuje na to, że przy zachowaniu obecnego modelu gospodarczego bardzo szybko dogonimy Niemcy.

W prezentowanych analizach przyjęto odniesienie do Niemiec, gdyż jest to najsilniejsza gospodarka w UE i ambicją Polski powinno być jej dogonienie. Poza tym wysoki potencjał ekonomiczny Niemiec bardzo silnie determinuje trendy w UE i strefie Euro, zarówno te pozytywne jak i negatywne. Dlatego rozwój Polski poprzez dywersyfikację wymiany handlowej na różnych kierunkach w świecie prowadzi do zmniejszania ryzyka negatywnych wpływów Niemiec w sytuacji kryzysów lub złej koniunktury w Niemczech. Polska posiada bardzo wysoki poziom obrotów handlowych z Niemcami, jednak jak wynika z przedstawianych w tym materiale danych i trendów, można zaobserwować stopniowe mniejsze negatywnych wpływów Niemiec. Pierwszym dowodem była dynamika PKB przedstawiona na rysunku 1.

Na rysunku 2. przedstawiono zmiany PKB/capita w Polsce w okresie 2008-2023, na którym obserwujemy spadek PKB/capita w relacji 2015 do 2008 o -12%, zaś w odniesieniu roku 2023 do 2016 obserwujemy bardzo silny wzrost PKB/capita o 41%. Warto dodać, że znacznie większa dynamika w okresie 2016-2023, bo aż prawie 4,5 krotnie wyższa niż w okresie 2008-2015 wzrostu PKB/capita była w okolicznościach trzech kryzysów, co wcześniej nie występowało.

Wyższa dynamika niż w Niemczech

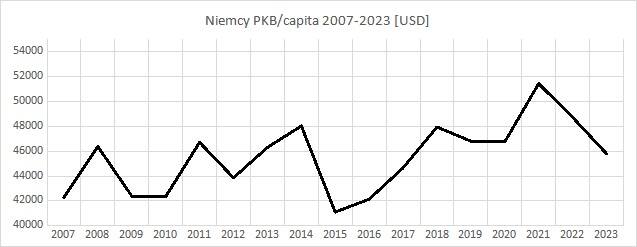

Na rysunku 3. przedstawiono zmiany PKB/capita w Niemczech w okresie 2008-2023, na którym obserwujemy spadek PKB/capita w relacji 2015 r. do 2008 r. o -12%, zaś w okresie 2016-2023 wzrost PKB/capita o 11%. W okresie 2008-2015 dynamika PKB/capita w Polsce była taka sama jak w Niemczech, więc przy podobnej dynamice nigdy nie dogonilibyśmy Niemiec, zaś w okresie 2016-2023 dynamika w Polsce była prawie czterokrotnie wyższa niż w Niemczech, a zatem utrzymanie takiego trendu i takiego modelu gospodarczego pozwoliłoby Polsce dogonić Niemcy w przeciągu 12 lat. Oznaczałoby to, że za 12 lat PKB/capita mierzony siłą nabywczą Polski były równy PKB/capita w Niemczech, oczywiście pod warunkiem utrzymania takiego modelu gospodarczego jak dotychczas realizowany od roku 2016.

Prognozy przedstawiane przez Międzynarodowy Fundusz Walutowy na koniec 2023 wskazują, że Polska jest na 21. miejscu w świecie pod względem nominalnego PKB o wartości 842 172 mln USD, zaś pod względem siły nabywczej także na 21. miejscu, jednakże o wartości znacznie wyższej, bo 1 712 629 mln USD. Jeśli chodzi o PKB/capita (czyli PKB na jednego Polaka) jesteśmy na 46. miejscu mierzonym w wartościach nominalnych na poziomie 22 393 USD i na 40. miejscu pod względem siły nabywczej o wartości 45 538 USD.

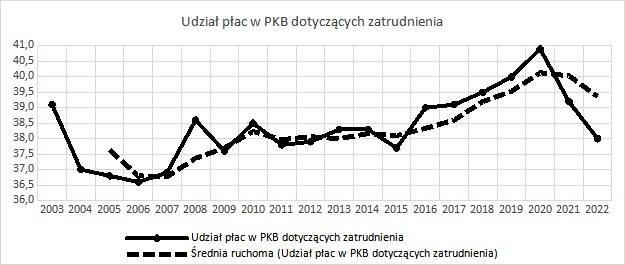

Istotna zmiana modelu gospodarczego na solidaryzm społeczno-gospodarczy po 2016 r. bardzo mocno przyczyniło się też do korzyści dla pracowników. Na rysunku 4. przedstawiono udziału płac w PKB w okresie 2003-2023. W okresie 2008-2015 pracownicy, którzy przyczyniali się wzrostu PKB, nie otrzymywali relatywnie dużo mniej od ich wkładu, zaś rosła część wypłacana w postaci zysku dla właścicieli zachodniego kapitału, co było bardzo demotywujące. Od 2016 r. nastąpił silny wzrost płac, co tworzyło bardziej adekwatne wynagrodzenia za wkład pracy i zwiększoną wydajność, gdyż obserwowaliśmy po 2016 r. bardzo duży wzrost produktywności.

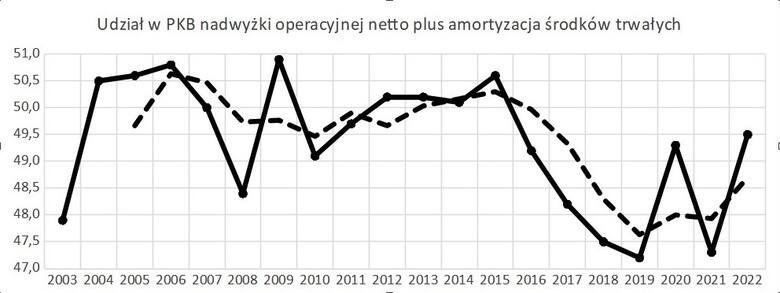

W przeszłości w latach 2008-2015 zbyt duża część nadwyżki operacyjnej była udziałem właścicieli kapitału zachodniego jako pewien ekwiwalent gotówki, co redukowało godne płace dla pracowników i przyczyniało się do wyjazdu Polaków za granicę w poszukiwaniu lepszych zarobków, a jednocześnie wszystko to było stowarzyszone z bardzo wysokim bezrobociem. Na rysunku 5. zaprezentowano udziału nadwyżki operacyjnej i amortyzacji w PKB w okresie 2003-2023. W okresie 2008-2015 podział wypracowanej wartości w gospodarce był w znacznie większej części skierowany do właścicieli kapitału i stanowił prawie 51% PKB, zaś po 2016 r. udział ten spadł do ok. 47%, co niejako przetransferowane zostało na płace.

Rekordowa efektywność gospodarki

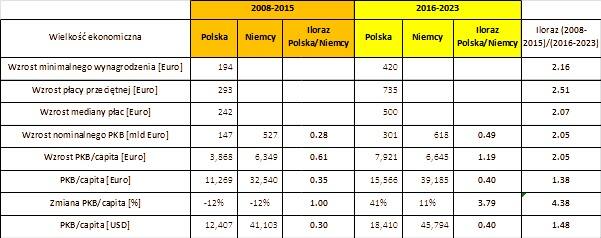

W tabeli 1. zostało dokonane porównanie pomiędzy efektami gospodarczymi, które zostały zilustrowane w postaci ośmiu wybranych wskaźników w okresie 2008-2015 i 2016-2023. Z tego porównania wynikają wnioski, że polska gospodarka w okresie 2016-2023 była średnio o ok. 230% efektywniejsza niż w okresie 2008-2015.

W podsumowaniu, w wyniku przeprowadzonych analiz, można stwierdzić, że przyjęty model gospodarczy w okresie 2016-2023 działał nie tylko w taki sposób, że przez silny wzrost gospodarczy zmniejszał bezrobocie, ale przede wszystkim dawał pracowniom, przedsiębiorcom i gospodarstwom domowym możliwość bogacenia się. W efekcie zastosowania tak kompleksowych rozwiązań w zakresie polityki fiskalnej, gospodarczej i monetarnej Polska zaczęła szybko doganiać Niemcy. Zakładając, że ten model z pewnymi modyfikacjami zostanie utrzymany to Polska będzie mogła dogonić Niemcy za 12 lat. W związku z tym można jeszcze udoskonalać zaproponowany model, ale nie można go istotnie zmieniać, usuwać bądź likwidować, gdyż skończy się to katastrofą, a już na dogonienie Niemiec nie będzie szans.

Jesteśmy na Google News. Dołącz do nas i śledź Portal i.pl codziennie. Obserwuj i.pl!

rs